2020-04-17 20:44:24

2020-04-17 20:44:24

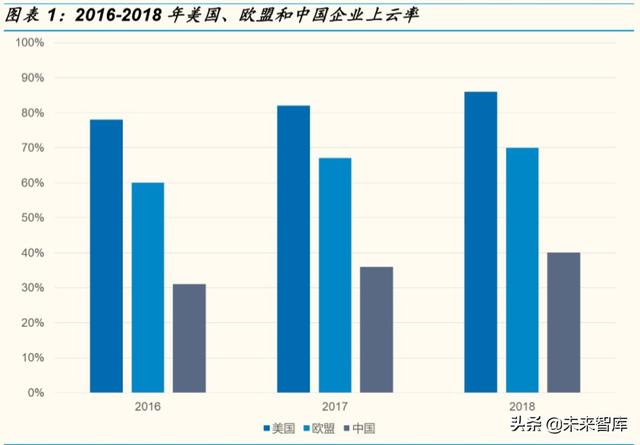

? 此次疫情加速 B 端企业由线下向线上迁移及上云进程,国内云计算产业链 预计将得到进一步推进。我国云计算产业的发展伴随着 B 端线上化、信息 化的进程,2018 年我国 GDP 总量已经接近美国的 70%,但是云计算市场 规模只有美国的 10%,我国整体 IT 渗透率大概在 6%左右,也远低于全球 平均 10%的水平,由此可见,以云计算为产业大方向的我国信息化进程潜 力还十分巨大。

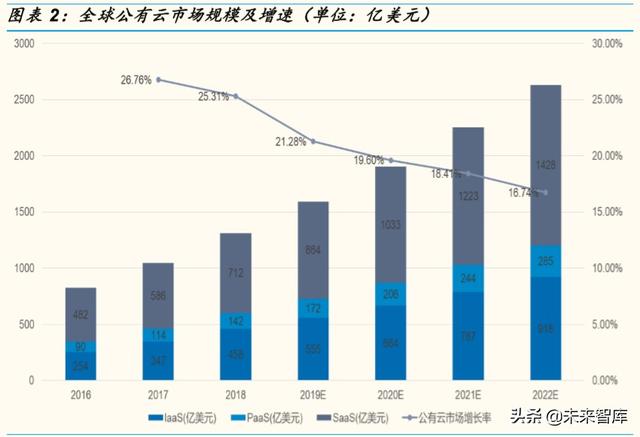

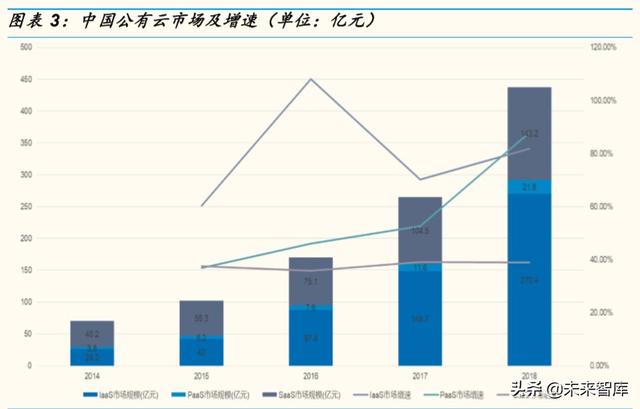

? 云计算分为 IaaS、PaaS 和 SaaS 三层,从市场规模来看,根据前瞻产业 研究院数据,2018 年,全球公有云市场规模达到 1,363 亿美元,增速 23%,未来几年市场平均增长率在 20%左右,预计 2022 年市场规模将超 过 2,700 亿美元。中国 2018 年云计算总体市场规模约在 1000 亿人民币, 其中公有云市场规模约 437 亿元人民币,增速高达 65%,远超全球市场。 从产业链来看,全球市场中,SaaS 的市场占比最大,而 IaaS 的行业增速 最快,中国市场 IaaS 的市场占比和增速均为最快,且远高于国际平均水平。

? 在全球市场中,SaaS 的市场占比最大,而 IaaS 的行业增速最快,中国市 场则 IaaS 的市场占比和增速均为最快,且远高于国际平均水平。与海外市 场相比,我国 SaaS 市场依旧处于早期发展阶段,市场接受度及产品技术 成熟度较低。随着我国企业数字化转型进程不断加深,下游企业上云需求 不断增大以及 IaaS 底层基础设施的支撑,企业级 SaaS 未来有望迎来爆发 式增长。

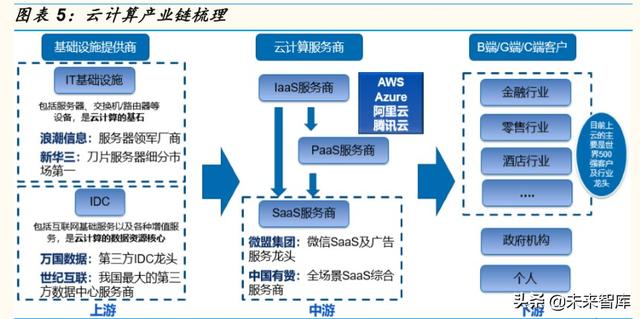

? IaaS:我们认为 IaaS业务的行业集中度会继续快速提升,头部厂商领先优 势不断加大。中国公有云市场,阿里云目前优势明显,排名第一,腾讯云 凭借其资本实力和生态能力,快速提升份额,占据第二名的位置。华为云 目前市占率较低,但依托其强大的技术基因和产业背景,潜力较大,其他 份额较大的公有云提供商包括电信云、金山云等。

? 硬件基础设施:IT 企业的资本开支将显著影响上游需求,目前全球 IT 巨头资本开支自 2019 年 4 季度开始增速回升,对服务器需求加大,同时,国 内浪潮、紫光、联想、华为等厂商的市场份额在显著扩大,不断侵袭戴尔、 惠普等海外厂商的份额。从 IDC 市场看,目前国内一线城市周边的大型 IDC机房供不应求,供应云计算厂商的大型机房建设加速。

? SaaS:美国的 SaaS 产业较为成熟,SaaS 公司目前收入中订阅收入已经 达到 70%-90%。从资本市场的回报来看,SaaS 类公司也是美国资本市场 近几年表现最佳的板块,市场已适应通过 PS 估值的方式对 SaaS 企业进 行合理估值。而中国市场 SaaS 发展仍然相对滞后,尤其在 A 股上市公司 层面,除广联达之外,尚未出现 SaaS 体量成规模的公司。我们认为形成 这种现象的原因可能包括中国信息化程度较低,大部分企业还未意识到信 息化、云化的重要性,中国大型企业习惯项目制定制化服务,对 SaaS 服 务未形成消费习惯以及国内 SaaS产品对 B端需求理解不够深刻等。

? 云服务(MSP): MSP 是云计算产业链中容易被忽略的部分,所谓云服务, 包括向传统企业提供咨询、迁移、运维、安全、云上软件开发等全栈解决 方案,云服务业务在中国处于起步阶段,根据 IDC 数据,行业未来五年复 合增速将超过 70%。

? 面对目前如此低的 IT 渗透率和云渗透率,云计算大的产业趋势不会改变, 我们相信,中国云计算产业链的各类公司都面临巨大的商业机会。

? 云计算上游景气度确定,下游 SaaS 龙头厂商进入价值区间。短期受疫情 影响,线上流量爆发,云计算基础设施需求增加。长期看,云计算、5G、 AI 三重产业趋势推动服务器、IDC 等基础设施长期需求。其中,云计算投 入持续增长,公有云巨头资本开支持续提升,5G 时代来临,边缘计算需求 增大,高清视频、AR/VR 等 5G 应用对流量需求大增,AI 对算力的需求几 何级提升,以上变化都对服务器、IDC 等云计算基础设施提出了更大的需 求。我国 SaaS市场发展较晚,与美国市场相比,SaaS普及率较低,前景 广阔。

? 科技巨头资本支出持续增长。随着云计算产业近年来不断地发展,科技巨 头对基础设施的建设投入不断加大。2019 年,微软公司资本性支出较 2018 年增长约 24.26%,达 169 亿美元;谷歌资本性支出较 2018 年增长 12.95%,达 157 亿美元。亚马逊 Q4 资本性支出较 2018 年 Q4 同比下降 27.5%,但 2019 年总体较 2018 年增长 25.58%,达 168 亿美元,科技巨 头资本支出不断加大,显示对云计算上游 IDC、服务器等基础设施的需求 不断增大。目前,我国数据中心相比国外而言数量较少且规模较小,为满 足日益增长的云计算需求,国内各类厂商也随之加快基础设施的布局。整 体来看,国内外巨头云计算基础设施投入热情仍然很高。

? 国内 SaaS 应用落地加速。我国传统软件厂商纷纷开启云转型之路,随着 传统软件厂商云计算转型步伐不断加快,SaaS 收入规模不断提升,龙头 公司数据表现亮眼。2019 年,用友网络云服务业务(不含金融类云服务业 务)实现收入约 19.70 亿元,同比增长 131.6%;广联达(002410.SZ)云服 务业务实现收入 9.21 亿元,同比增长 148.8%。传统软件龙头云业务收入 占比不断提升,云化趋势显著。

网络安全:等保 2.0 推动产业发展,疫情影响相对有限

? 网络安全行业持续高增长

? 全球网络安全市场持续稳定增长,18 年产业规模超过 1100 亿美元。2019 年中国网络安全产业规模超过 600 亿元,年增长率超过 20%,高于全球 10%的平均增速。根据中国信通院数据显示,预计 2021 年中国网络安全 市场规模将超过 900 亿元。

? 与全球市场比,我国网络安全支出比例较低,市场潜力巨大。根据 Gartner 对全球 IT 支出及全球网络安全支出所做统计来看,网络安全支出 占整个 IT 支出的比例不断提高,2019 年全球网络安全支出占 IT 支出的比 例为 3.05%。与之对比,Gartner 数据显示,中国在 2019 年的网络安全支 出占 IT 支出比例仅为 1.7%,相对于全球平均水平还有较大差距。假设中 国网络安全支出比例达到全球平均水平 3%,所对应的网络安全市场规模 将达近千亿量级。

? 政策频出推动网安需求

? 网络安全相关法规、政策逐渐落地,推动行业整体发展。《网络安全法》出 台,从法律层面明确提出国家实行网络安全等级保护制度。自 2016 年以 来,公安部每年开展针对关键信息基础设施的实战攻防演习,被称为“护 网行动” ,随着等保 2.0 时代的到来,2019 年“护网行动”涉及范围扩大 至工信、安全、武警、交通、铁路、民航、能源、新闻广电、电信运营商 等单位,等保 2.0 落地给网络安全行业带来新成长动力。

? 2019年 5月 13日,《信息安全技术网络安全等级保护基本要求》、《信息安 全技术网络安全等级保护测评要求》、《信息安全技术网络安全等级保护安 全设计技术要求》三项国家标准正式发布,并于 2019 年 12 月 1 日正式实 施。

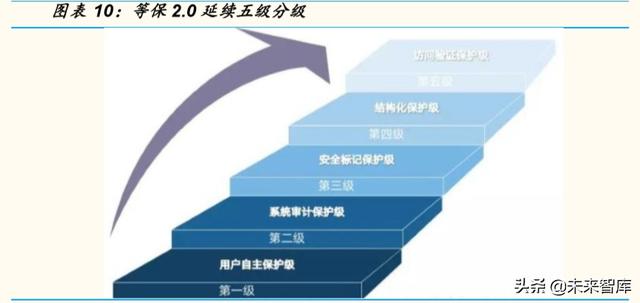

上述三项政策构成我国网络安全等级保护 2.0 制度(简称等保 2.0),等保 2.0 是我国网络安全领域的基本国策、基本制度。与等保 1.0 相比,等保 2.0 延续了五个级别的划分,五个级别依次是:用户自主保护级、系统审计 保护级、安全标记保护级、结构化保护级、访问验证保护级。

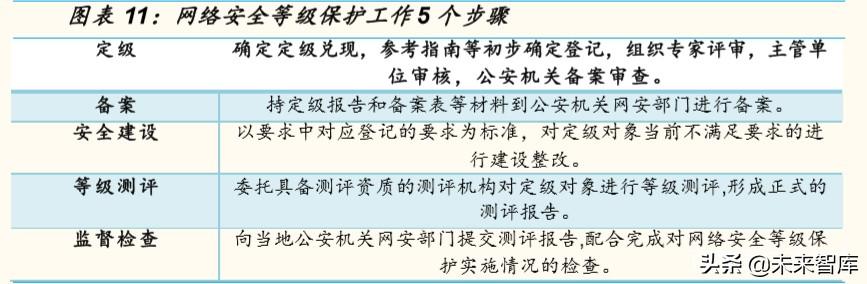

? 网络安全等级保护工作包括定级、备案、安全建设、等级测评、监督检查 五个步骤,相较于等保 1.0,等保 2.0 的五个步骤里发生了较多变化。

? 定级的变化:

? 定级对象变化,等保 1.0 定级的对象是信息系统,等保 2.0 的定级对 象向“云移物工大”扩展,基础网络、重要信息系统、互联网、大数 据这些、云计算平台、物联网系统、移动互联网、工业控制系统、公 众服务器平台等都纳入了等保 2.0 的保护范围。

? 定级级别的变化:公民、法人和其他组织的合法权益产生特别严重损 害时,相应系统的等级保护级别从 1.0 时代的的第二级调整到了第三 级。

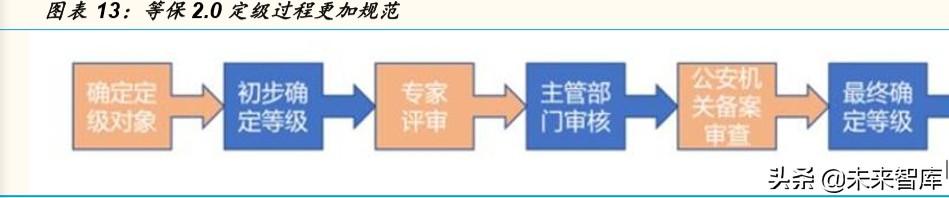

? 定级流程的变化:不同于等保 1.0 定级原则“自主定级、自主保护”, 等保 2.0 则采取了专家评审,主管部门审核的方式,定级过程将会变 得更加规范,定级也会更加准确。原有的 30 天内备案缩短为 10 个工 作日,并明确了定级流程分为:确定定级对象、初步确定等级、专家 评审、主管部门审核、公安机关备案。

? 等级测评的变化:

? 测评合规要求提高:相较于等保 1.0,等保 2.0 测评的及格分从 60 分 上调到了 75 分。

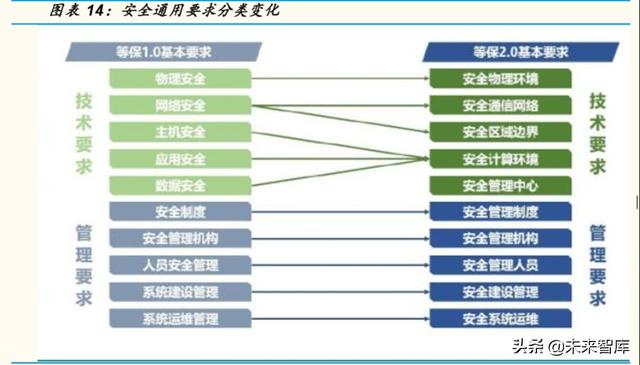

? 安全要求扩展:安全要求由 1.0 时代的基本要求扩展成为安全通用要 求+安全扩展要求,新增扩展要求包括云计算、移动互联网、物联网、 工业控制、大数据安全。其中通用要求不管等级保护对象的形态如何 均需要满足,而其他扩展要求针对不同的 IT 基础设施。

? 测评周期变短:由原来的四级系统每半年需要测评一次改为三级以上 系统一年测评一次。

? 测评要求发生变化:以通用类要求为例,首先在要求分类上发生变化, 安全管理要求被纳入技术要求中。

其次对应具体的控制点和要求项也发生了变化,等保 2.0 对等保 1.0 的控制点和要求项进行了优化,删除或修订了过时的要求项,新增了 对新型网络攻击行为防护和个人信息保护等内容。从数量上看,等保 2.0 的控制点和要求项相对于等保 1.0 都有所减少,但实际上 2.0 标准 的覆盖面比 1.0 标准要更广,要求也要高得多。主要体现在:一方面 等保 2.0 标准将原来 1.0 标准的不同层面的相同要求项进行了合并, 如主机、数据库、网络设备的要求,所以新标准的一个要求项往往覆 盖了老标准的多个要求项;另一方面很多要求项的要求更高了,覆盖 面更大了,比如针对网络入侵防范,新规定明确要求对关键节点要具 有内部和外部的攻击检测能力(1.0 仅要求网络边界处的检测能力); 同时如果定级对象使用了云计算、大数据等新技术,那么还需考虑扩 展要求的内容。

? 总体而言,新时期国家网络安全等级保护制度具有鲜明特点:一是覆盖各 地区、各单位、各部门、各企业、各机构,也就是覆盖全社会,除个人及 家庭自建网络的全覆盖;二是覆盖所有保护对象,等级保护 1.0 的基本要 求中只有普适性的安全要求,等级保护 2.0 则在满足共性安全保护需求的 安全通用要求基础上,针对云计算、移动互联、物联网、工业控制等新技 术、新领域提出了安全扩展要求;三是测评难度加大、测评工作量增加、 测评标准更高,系统运营使用单位须在系统建设和整改过程中进一步提升 安全防护能力;四是等保 2.0 标准采用了“一个中心、三重防护”的理念, 从等保 1.0 标准被动防御的安全体系转变为等保 2.0 标准的事前预防、事 中响应、事后审计的动态保障体系,注重全方位主动防御、安全可信、动 态感知和全面审计,将有望带动威胁情报、态势感知等主动防御产品的需 求增加。

? 云计算、物联网的发展带来网络安全新需求

? 人工智能、区块链、5G、量子通信、工业互联网、大数据、云计算、物联 网等具有颠覆性的战略性新技术突飞猛进,网络安全问题日趋多样化的同 时,也为网络安全的攻防手段和管理提供了新的技术和需求思路。

? 云计算的进步将引发新的网络信息安全问题,驱动云安全市场的高速增长。 随着云端数据体量不断增长,企业用户对云计算的需求亦越来越多样化, 衍生出了多种云计算应用场景和云服务模式。与此同时,云计算的进步带 动无服务器计算发展,亦将引发新的网络信息安全问题。攻击者更容易借 无服务器计算隐藏活动踪迹制造网络威胁。这些都成为云计算发展过程中 带来的网络信息安全威胁,同时也为未来云安全产品与服务的研发与部署 提供了广阔的应用场景。中国云安全市场目前仍处于起步阶段,整体的市 场规模将随着云计算市场规模的增长而快速崛起。2019 年,中国云安全市 场规模达到 55.1 亿元,增长率达 45.8%,且未来数年内预计仍将保持每年 40%的高速增长。

上一篇:一文了解存算一体芯片

下一篇:2020年五大技术趋势曝光!