2020-04-24 19:07:01

2020-04-24 19:07:01

1998 年11月,腾讯成立于中国深圳。2004 年6月,公司在香港联合交易所主板上市。腾讯是一家以互联网为基础的平台公司,通过技术丰富互联网用户的生活,助力企业数字化升级。公司的使命是“用户为本,科技向善”。公司的战略重点是进一步深耕消费互联网并巩固领先地位,拥抱产业互联网机遇,以及为企业文化注入新活力。

腾讯起家的产品是即时通讯工具QQ,模仿当时的领先者OICQ。经过20多年的发展,公司现有的主营业务分为六大板块:

- 通信及社交:以微信和QQ为两大旗舰平台,联通日常通信、熟人社交、数字内容及各种线上与线下服务,并通过小程序、微信支付以及企业微信等工具,深化与企业的联系。

- 网络游戏:腾讯是全球最大的游戏公司之一,也是中国游戏行业的领导者。公司通过自研和并购两大渠道,打造了不少现象级游戏作品,涵盖手游和端游。代表性的游戏工作室有天美及光子工作室,以及收购的Riot Games和Supercell公司。

- 数字内容:公司旗下有腾讯视频、阅文集团、腾讯音乐等独立运营的数字内容公司,覆盖长视频、图文及音乐等领域。2019年,随着用户对于短视频的青睐,公司加大对于短视频应用微视的投入,并在微信上推出了视频号。

- 网络广告:展示类广告主要通过内容平台来投放,效果类广告主要通过社交平台投放。

- 金融科技:以微信支付为代表,并包含理财、小额贷款等业务。

- 云及企业业务:包括腾讯云和各种垂直行业的解决方案及产业互联网服务。今年疫情爆发之后,以腾讯会议为代表的远程办公服务迅速崛起。

腾讯控股的业务架构

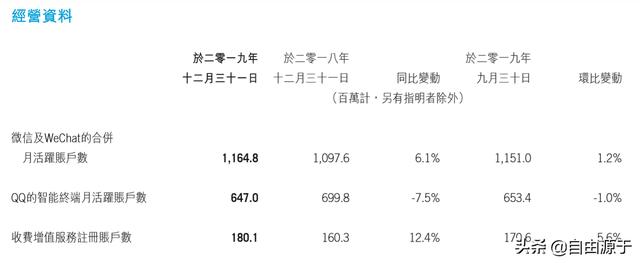

2019年,微信月活跃用户数(MAU)11.65亿人,同比增长6.1%;QQ智能终端MAU 6.47亿人,同比下降7.5%;收费用户数1.80亿人,同比增长12.4%。

腾讯控股的用户数据

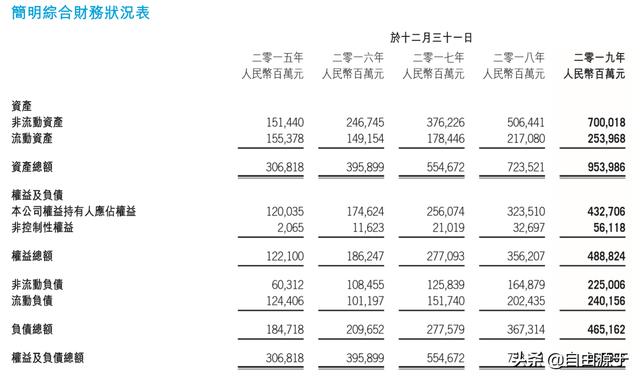

2019年,腾讯公司总资产9539.86亿元,同比增长31.85%;其中,流动资产2539.68亿元,占比26.62%。

公司权益总额4888.24亿元,同比增长37.23%,总资产占比47.05%。

公司总负债4651.62亿元,同比增长26.64%。其中,流动负债2401.56亿元,总负债占比51.63%。

腾讯控股的简明资产负债表

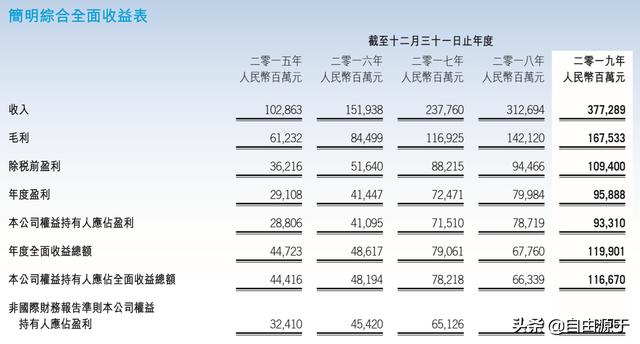

2019年,腾讯公司实现营收3772.89亿元,同比增长20.66%;净利润958.88亿元,同比增长19.88%。基本及摊薄每股收益为9.86元及9.64元,公司拟每股派息1.2元港币。

腾讯控股的简明利润表

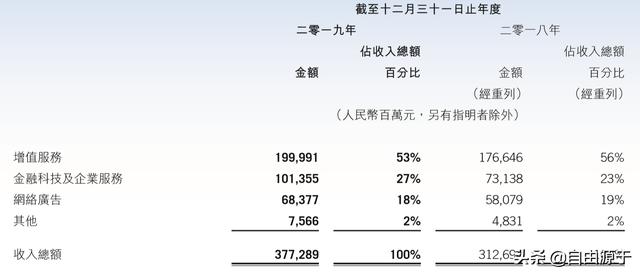

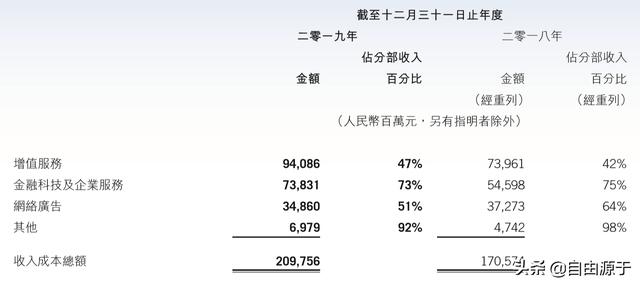

分业务来看,增值服务业务营收1999.91亿元,占比53%,同比增长13%;其中,网络游戏业务营收1147亿元,同比增长10%;社交网络业务营收852.81亿元,同比增长17%,该项增长主要来自于直播服务及视频流媒体订购等数字内容服务的收入增长。

金融科技及企业服务营收1013.55亿元,占比27%,同比增长39%;该项增长主要来自于商业支付因日活跃用户数及人均交易笔数的增加而带来的收入增长所推动,以及云服务业务带来的收入增长。

网络广告业务营收683.77亿元,占比18%,同比增长18%。其中,效果类的社交及其他广告收入528.97亿元,同比增长33%;展示类的媒体广告收入154.80亿元,同比下降15%。效果类广告的增长,主要来自于微信广告库存及曝光量的增加,以及移动广告联盟因流量及广告视频化增加带来的收入贡献。展示类广告的下滑,主要来自于排播时间的不确定性、挑战性的宏观经济及FIFA世界杯的缺席所导致的包括腾讯视频及腾讯新闻在内的媒体平台的广告收入下跌。

腾讯控股的营收构成

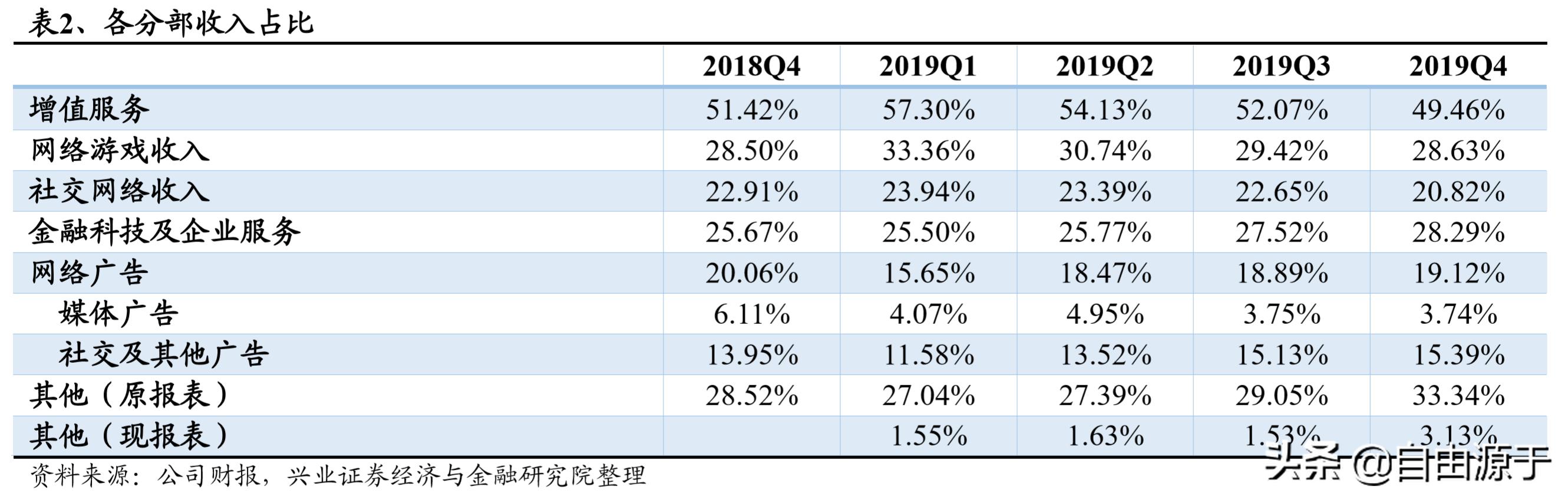

放长些来看,腾讯各项主营业务之中,增值服务营收占比有所下滑,网络广告占比基本稳定,而金融科技及企业服务占比持续增长。

腾讯控股的分业务营收占比

毛利率方面,增值服务业务成本940.86亿元,同比增长27%,毛利率52.95%;金融科技及企业服务成本738.31亿元,同比增长35%,毛利率27.16%;网络广告业务成本348.60亿元,同比下降6%,毛利率49.02%。

腾讯控股的成本结构

投资收益方面,2019年,公司投资组合4395.51亿元,同比增长19.06%;累计投资回报139.26亿元,同比下降17%。

腾讯控股的投资收益

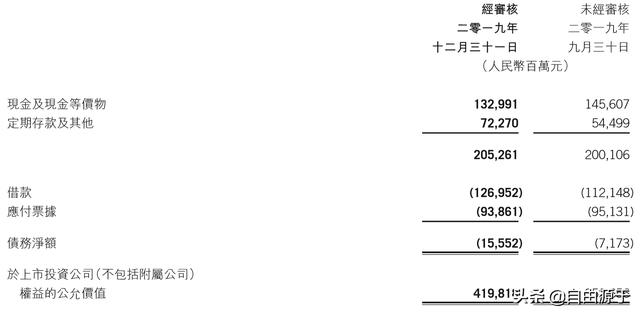

截止2019年底,公司现金及等价物1329.91亿元,定期存款及其他722.70亿元,合计2052.61亿元,总资产占比21.52%。

公司有息负债2208.13亿元,总资产占比23.15%;其中借款1269.52亿元,应付票据938.61亿元,债务净额155.52亿元。

公司经营活动净现金流506.04亿元,扣除资本开支127.08亿元,折合自由现金流378.96亿元。

腾讯控股的现金及债务

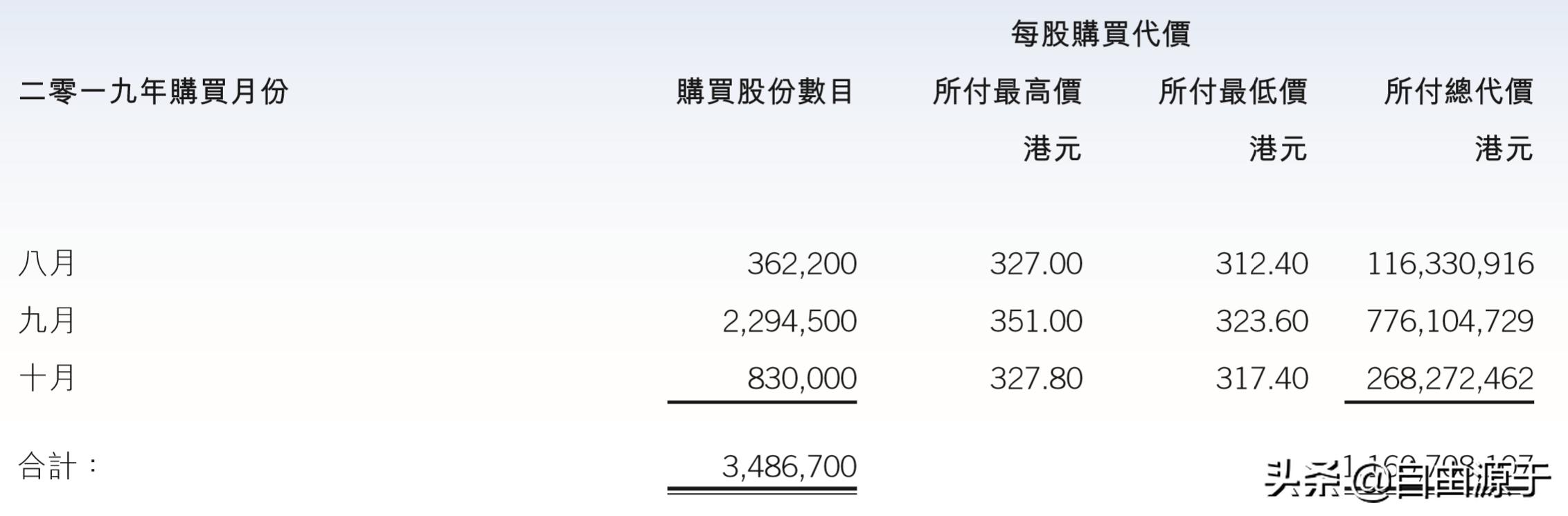

股份回购方面,公司在2019年8-10月累计回购348.67万股,回购金额11.61亿港币,平均回购价为332.90元港币/股。

腾讯控股的股份回购

员工薪酬方面,截至2019年底,公司拥有员工62885名,同比增长15.79%;员工薪酬总额531.23亿元,人均薪酬84.48万元/年,同比增长8.84%。

每名员工的平均内部培训时数为33小时,有98%的员工接受了培训。

点评:像腾讯这么大体量的上市公司,阅读其年报并不是一件特别容易的事情。

整份年报读下来,明显能够感受到消费互联网业务逐渐走入瓶颈,增量业务的来源更多的还在于产业互联网。

而这其中,金融科技及企业服务业务,可以说是重中之重。

腾讯的金融科技业务主要有四块:

- 微信支付:收取商家每一笔支付的手续费;

- 理财通:卖基金产品产生的销售收入和后端管理费分成收入;

- 微粒贷:贷款导流收入;

- 备付金利息:2019年1月全部缴存央行,2020年1月,央行支付0.35%利息。

腾讯控股的金融科技业务构成

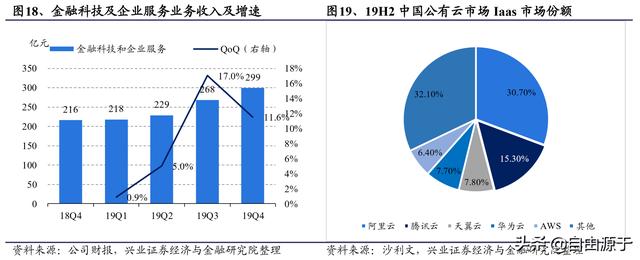

而企业服务方面,目前腾讯云占据了大头。在中国的公有云市场中,腾讯云以15.30%的市占率位居第二。

腾讯控股的企业服务

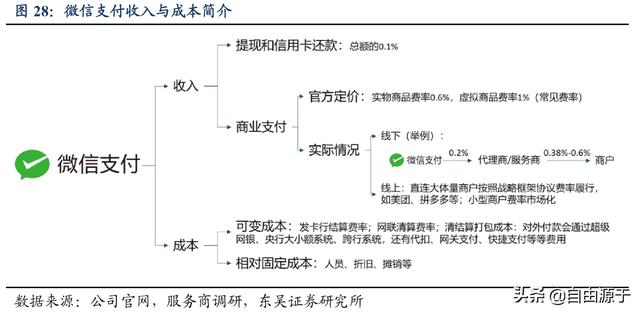

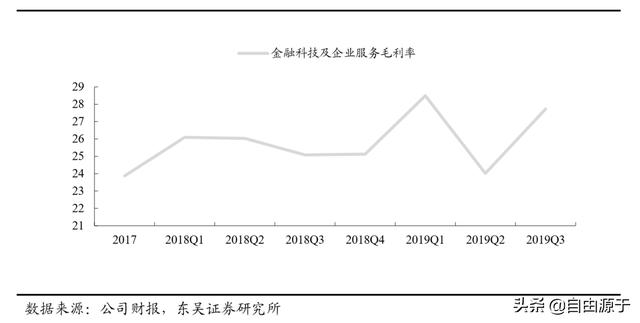

从毛利率的角度来看,金融科技及企业服务是腾讯几大主营业务之中最低的。主要的原因在于,该业务板块目前仍然处在投入期,比如微信支付,就是从零开始,一步一步从支付宝手里抢地盘的过程。

腾讯控股的微信支付收入与成本简介

根据东吴证券的测算,2019 年腾讯商业支付的流水约 30 万亿元,万分之一的补贴减少或费率提升就意味着 30 亿 的税前利润,对应 2019 年 935.6 亿元的归母净利润,扣税之后相当于 2.63%的利润提升。

随着商业支付流水规模的进一步提高,其对净利润的影响将进一步增大。对于腾讯而言,支付业务当前是量价齐升的逻辑。2019年,腾讯也在尝试减少补贴,我们看到整体的毛利率开始企稳并有所上行(全年板块毛利率27.16%)。

腾讯控股的金融科技及企业服务毛利率

站在全局的角度,我们可以看到:腾讯的生态系统,是以用户的通信需求为基础,依托微信和QQ两大平台,从社交开始,渐次发展出丰富多样的内容与工具服务体系。

服务体系的丰富与完善,反过来进一步增强了用户对于公司两大平台的粘性,最终体现为强大的网络效应和高昂的转换成本,构成了公司强大的护城河。

对于这样的世界级平台公司而言,所要做的事情,只有两件:其一,维护好平台,使之能够持续的吸引和留存用户;其二,以合适的方式、适度的节奏,或直接、或间接的,加以变现。