2020-04-26 16:57:18

2020-04-26 16:57:18

我对孙正义的全部兴趣,其实只有一个:

愿景基金背后,是孙正义对人类的300年构想。也就是说:如果以我们现在所在的2020年为例,它其实是在要求一个生活在1720年的人,以300年的增量,来预测今天。

这听上去就很荒谬。

但这不仅仅是孙正义的构想,他还有追求这一构想的“方法”。换句话说:孙正义实际上已经是人类几百年来少有的能够对技术与社会的未来产生“全球性影响”的决策者之一。

鉴于软银在中国投了这么多公司,包括今日头条、滴滴出行、商汤科技等,以及软银集团最近大事频发,我觉得终于到了一个时间点,可以给大家厘一下孙正义、愿景基金以及软银集团。

(一)

第一,愿景基金其实不是一支基金。

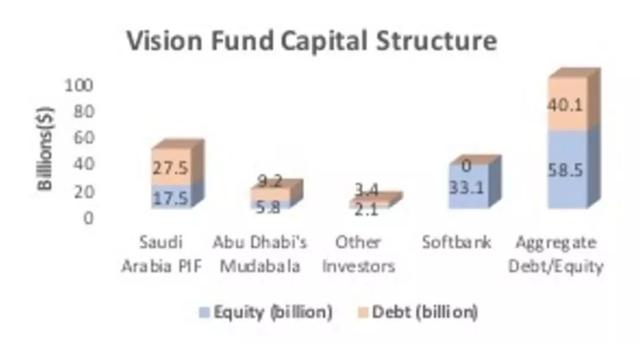

它实际上是软银的一种极端融资工具。并且为此,孙正义已经欠下了巨额债务。请看下图:

在愿景基金的资本结构里:软银以股权形式,出资了331亿美金。

而在沙特阿拉伯的450亿美金中,有275亿,是软银的借款(Debt)。

阿布扎比的150亿中,有92亿,是软银的借款。

其它投资者(包括苹果公司等)的55亿中,有21亿,是软银的借款。

也就是说:愿景基金的总债务达到了约400亿美金。此外利息部分,请仔细看:

一个由40%的债务,和60%的股权组成的资本结构。

其中,优先股形式的债券,约占400亿,在愿景基金12年的期限里,票面利率是7%。也就是说:光光利息这一块,每一年,愿景基金要支付的利息就高达28亿美金。

总结:孙正义做的不仅仅是投资公司。

因为投资人永远是“被动”的,投资人可以拍桌子可以大喊大叫,但创业者听不进去。而愿景基金从一开始,就是一个非常主动的、要引领方向的、有强烈孙正义个人“商业意志”的东西。

这一商业意志是指:

孙正义相信人工智能将改造所有行业。为此,他需要一大笔钱,拼凑出“致力于这一目的”的一批公司。最终,这些公司可能会以某种方式合并,形成一个接管人类所有生活场景的人工智能生态系统。

很少有这样无所畏惧的人。

因为像愿景这样的结构,虽然能够帮孙正义快速融资,但也决定了它有点像一个危险的经营实体,其背后的巨大隐患即:孙正义的债务负担是可控的吗?

(二)

第二,这不是孙正义第一次玩类似“企业并购债务性融资”的东西。

2016年7月,当孙正义拿下愿景基金人工智能系列投资组合拳中最好的标的之一——英国芯片设计商ARM,就是软银以股份作为抵押、借贷进行的大型收购。

让我们来回顾一下历史。

2016年中,ARM的CEO西蒙.塞加斯与许多人一起,被邀请前往孙正义在美国的庄园。当塞加斯坐下来吃饭时,他不知道这是他一生中最重要的事件之一。

他原本想:可能会从孙正义手中拿到一些业务。比如说,软银同意把ARM的芯片植入到软银电信业务销售的手机里。

但当他和孙正义谈起人工智能以及ARM可以把一切连网时,孙正义明显变得激动起来。他施压道:“如果不考虑钱的问题,你的技术可以造多少台设备?”

ARM是一家上市公司,塞加斯从未被要求以这种方式思考。他的眼神,突然变得十分宽广。

几天后,他接到了东京的电话。孙正义要马上见他和ARM的董事长斯图尔特.钱伯斯。这个时候,后者正在土耳其海岸附近的一艘游艇上度假。

但孙正义不想等。

他派出私人飞机去接塞加斯;另一方面,说服钱伯斯把船停在东地中海岸。

接下来的一切,就像电影《007》:

当塞加斯降落在土耳其马尔马里斯村附近的一个小型飞机跑道上,两名保安把他抱了起来,送往一家餐馆,而餐馆里的客人早已被清空。“一切都是超现实的。”塞加斯后来告诉美国媒体。

最后,软银以320亿美元的价格收购了ARM,比ARM的市值整整溢价43%。并且,这是一项“全现金”交易。

孙正义只用了两周,结束交易。在后来他展示给愿景基金最大LP——沙特阿拉伯的融资PPT中,ARM成为了一切的底层。

需要注意的是:这一交易早于愿景基金组建之前。

之后,应愿景基金LP要求,孙正义把部分ARM股份,转卖给了愿景基金。而这一交易,也被视为是愿景基金/孙正义人工智能系列组合拳中最好的交易之一。

孙正义狮子座,做事不喜欢拖沓,思维的世界里是一片草原。

收购ARM的过程,也清楚勾勒了他的投资风格:

知道自己想要什么,然后,为此付出代价;永远不值得在细节上迷失;以及,无论使用什么手段,他的要求都是交易。

紧接着很快,孙正义就在硅谷心脏展开了全面的闪电战。

(三)

第三,"公共市场的风险,现在是由风险投资机构在承担,而不是创业公司。能力越大,责任越大,这是一个全新的世界。”

需要注意的是:

如果我们把愿景基金的影响力,与美联储做一比较,那么,就类似于本.伯南克或是珍妮特.耶伦,用宽松的货币充斥市场,孙正义也使全球的创投世界,出现了扭曲、失衡,以及通胀的幽灵。

孙正义的每一笔投资,都在一亿美元或以上,持股比例在20%至40%之间。

一般来说,传统晚期投资者都会非常注重财务指标,但孙正义的风格,截然不同。他愿意先于财务指标做出巨大赌注。甚至,他都不在乎“市场”是否准备好了。

愿景基金引发了美国资本圈的全面紧张。

为防止软银一统硅谷,2017年底,美国排名第一的投资机构——红杉资本被迫应战,传出其正计划募集超大基金的消息。

但几个月之后,红杉就失去了自己的公关总监。

孙正义挖走了红杉历史上第一位首席沟通官,让安德鲁.科瓦克斯来帮他向美国公众解释愿景基金每笔超大交易背后的思想。

红杉第一位首席沟通官安德鲁.科瓦克斯

实际上不止是红杉,几乎美国所有的Old-Guard风投,都被迫卷入了与软银的战斗;而硅谷的创始人们则惊慌地发现:只要软银进入某个细分行业,这个领域创业公司的创始人就会发现自己特别缺钱(需要融资)。

2018年,全美国VC的总投资额是1320.9亿美金,软银,一个基金就达到了近1000亿。而愿景基金,还只是软银系列复杂投资和控股公司中的其中一员。实际上,软银还在亚洲推出了以愿景为蓝本的其它基金,包括SoftBank Venture Asia等。

但与其说孙正义是一级市场“通货膨胀”的始作俑者,倒不若说,孙正义只是抓住了时代潮流的那只最大鲨鱼。

如果你不在硅谷,你很难看清事情的全局:

2015年下半年,美国VC开始大规模地喊——“冬天要来了”。2016年,冬天真的来了:这一年,美国的VC投资速度放慢、公司估值下降、公司烧钱率大幅放慢。也就是说,美国的VC收手了。

但就在这个时候,大量外国资本冲了进来(包括中国资本),一下子就把美国VC收手的资金缺口给补上了。

泡沫,没有破裂。实际上,泡沫不仅没有破裂,钱还多得要“满”了出来:

2016年底,红杉与YC的掌门人——罗洛夫.博塔与萨姆.奥特曼——双双坐在斯坦福做了一段演讲。他们说:

“硅谷现在最大的问题,就是有太多钱涌入到高科技创业公司。而一些创业公司,本是不该继续存在的。他们继续存在,也把人才误导到了错误地方进行囤积。科技行业会变得更好,如果最弱的公司没有得到那么多钱。”

五个月后,Upfront Ventures的合伙人马克.苏斯特则干脆抛出了一个预测——“全世界的钱都会涌向硅谷,只要特朗普不干出什么蠢事。”

这一年,正好是愿景基金组建的年份,也是特朗普正式就任美国总统的第一年。

那么,这些钱涌到硅谷来做什么呢?

越来越多的私人公司不愿意上市,转由巨大的晚期私人融资轮代替——这在硅谷,早就是一个明显的信号。

而这也正是红杉募集超大基金的另一个重要原因:更多现金,将能够帮助它把投资重点,从早期和成长型投资转向“IPO 前的融资”。

引用红杉、A16z的LP——TrueBridge Capital的联合创始人埃德温.波斯的一句话作为结尾:

“投资行业正不断变化,风险投资者正试图找准自己的位置。公共市场的风险,现在实际上是由风险投资机构在承担,而不是创业公司。能力越大,责任越大,这是一个全新的世界。”

(四)

第四,但用极端融资方式成为全球最大晚期投资基金操盘手的孙正义,也不是不可阻挡的。

经济低迷、地缘政治危机、政府监管机构等等,都可能颠覆他的最佳计划。

孙正义面临的第一个政治风险,就来自美国政府。

根据美媒报道:

软银把ARM部分股票转让给愿景基金的计划,至少最早截至去年底,还没有被通过,因为还在接受美国审查外国收购交易是否构成潜在国家安全风险的CFIUS机构的审查。

(是的,CFIUS不仅仅针对中国)

而在软银大笔投资了Uber两年多之后,甚至Uber都已快上市一年,但最早截至去年底,软银还没有拿到它在Uber公司的两个董事会席位。(也是因为CFIUS的审查)。

当然,作为一个投资人,孙正义还非常有可能赌错。

“也许会犯错,也许会支付过高的价格,但这些,都不是重点。”曾任富达亚洲增长伙伴负责人、阿里巴巴与软银的一位早期投资者在接受美国记者采访时称:

“孙正义把整个事情看作是一个战场,如果必须牺牲掉几只爪子。那就这样吧。一些交易,将成为被吃掉的棋子。”

(五)

第五,不过,如果牺牲掉几只爪子不是问题,目前看,什么是孙正义面临的真正问题呢?

需要注意的是,愿景基金的投资组合非常注重交通运输、物流以及房地产等与“现实世界”接轨的公司。这揭示出了孙正义面临的第一个真正问题,即:

科技化“传统行业”,与过去的科技化“软件行业”,是不一样的。这个时候,拥有压倒性的资金优势还有那么大作用吗?

因为在过去的那一拨创业浪潮里,最关键的要素,其实是“市场”,大规模的资金优势,能够帮创业者快速获得市场规模,而不用受太多物理成本的限制。但自2016年开始,全球实际上已进入第三波互联网浪潮,当科技下沉到传统行业,利润率就成为了问题。

换句话说:如果最终,愿景基金的大部分投资都不是科技公司,那么,至少就资本回报率而言,愿景基金的盈利能力,将承受巨大压力;甚至,整个基金的生存能力,都将承受巨大压力。

孙正义面临的第二个真正问题是:

去年9月,当大家看《独角兽清算开场?WeWork上市给所有公司敲响警钟》时,有多少人注意到了WeWork命运的真正转折点?这个转折点是:愿景的LP们包括沙特阿拉伯,对投资更多房产项目,犹豫不决。

这直接导致了孙正义撤回160亿美金的承诺。转而,软银用自己的钱,投了20亿美金。由此,WeWork的现金流整整少了140亿。

换句话说:如果完全由孙正义决定,WeWork可能根本不需要去IPO(它可能也没准备好)。WeWork本来可以用这笔钱,继续走同样的路,哪怕估值要低很多。

这很可能就是当时的一种实际情况,即:WeWork实际上没有准备好IPO,但是又没有其它融资渠道,于是迫不得已下,匆匆忙忙把公司包装一番,推向公开市场。

结果,美股破发,故事转了180度的弯。

而孙正义与WeWork的创始人亚当.纽曼,也双双被羞辱了。

愿景基金的转折点,其实是在孙正义给了沙特阿拉伯“否决权”时成立的。沙特作为基金最大LP具有“否决权”的这一愿景基金的基本结构,也意味着:孙正义的个人商业意志,永远无法实现。

而这也正是为什么:

当今年2月,美国亿万富翁、对冲基金经理、激进投资者保罗.辛格强势进场,我觉得故事开始变得如此好玩的原因。

保罗.辛格,今年76岁,因旗下“埃利奥特管理公司”对不良债务的投资又被称为是——“秃鹰投资者”。

他认为:相比拥有的资产,软银的股价被严重低估了。在宣布已入股软银集团近30亿美金之后,保罗表示将协助孙正义做好软银集团的治理工作。

而两者的分歧仅在于:

1)要不要出售软银手上的阿里巴巴股份?2)软银要不要直接控制愿景基金?