2020-04-27 21:13:41

2020-04-27 21:13:41

虽然特斯拉全球降薪、大众出现巨额亏损,全球汽车产业正在经历史上最冷寒冬。同时原油价格大跌,民众购买新能源汽车热情减退,但基于以下几方面原因,我们认为新能源汽车的黎明将至。

1、行业基本面底部到来

受到全球疫情影响,几大汽车巨头均已表示亏损,全球汽车产业的亏损已经表现在股价下跌中,股价随着3月份预期的不断调整而下跌,4月初预期最低点已经出现,并且1季度可能是全年疫情高峰。随着时间推移,疫情得以控制,产业恢复常态,因此1季度可能是产业最低点。

2、放眼未来,增速可期

国内汽车消费的下滑处于不断改善过程中,此次事件仅是改善过程中的插曲,不影响整体改善进度,今年预测国内新能源汽车销量140万,往下修正了20%,明年预计销量200万左右,同比增长40-50%。新能源汽车产业链整体股价从高点已经下跌30%,股价的下跌已经反映了业绩下跌,明年业绩下跌空间有限,但增速空间更高。疫情过后国内2季度改善,国外下半年改善,同时随着特斯拉整体新车型的推出,预期不断改善,长期来看是产业低谷的不断业绩改善。

3、政策拐点带来产业改善

由于疫情影响,房产汽车等耐用消费品受影响。广州等地已经在研究出台汽车下乡等政策,电动化浪潮启动初期,国内补贴政策延长至2022年,同时地方增加补贴,国内双积分和2035新能源汽车规划均刺激新能源汽车长期发展。管理层、地方政府能够直接推动公共领域电动客车、电动出租车数量提升,推动新一轮公共交通投资来拉动经济。

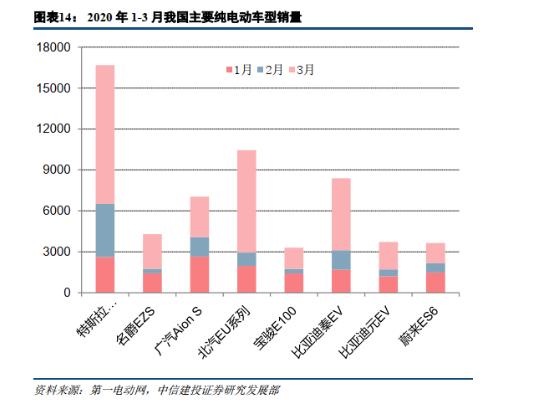

黑暗中,我们也能看到一丝曙光,从刚刚公布的新能源汽车产销数据来看,特斯拉Model 3当月销量突破万辆,市占率位居第一,同时,1-3月累计销量达1.67万辆,市占率位居第一。根据报道,目前特斯拉上海工厂整体复工率已超九成,产能已超过疫情前水平。同时,上海工厂二期建设进展迅速,预计年内完工,国产ModelY有望提前下线。

特斯拉是全球的标杆企业,电动化、自动驾驶、智能化也都领先,2020年特斯拉有望实现其零部件国产化率从30%到近100%的转变,我们认为2020年可能是引进特斯拉入华后,中国新能源汽车浪潮从低谷不断改善的元年。目前国内多家企业进入特斯拉供应链,零部件内容涵盖动力电池及电池管理系统、热管理系统、电机电控、白车身、底盘、中控系统等。另外,多家电池材料企业是松下、LG化学与宁德时代的供应商。

(上图仅为供应商举例,不作为个股推荐)

国产Mode3销量持续超预期,今年6月份长续航版车型的交付有望进一步点燃中国消费者购车热情。伴随中国工厂产能爬坡,自动驾驶技术升级、零部件国产化推进,我们看好特斯拉产业链成为汽车板块中贯穿全年的投资主线。

数据来源:wind、中信建投证券

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

下一篇:水性美缝剂施工方法是什么?