2020-04-28 22:16:09

2020-04-28 22:16:09

27日晚,美国出台新规定,将要求美国公司向中国、俄罗斯等国出售集成电路等某些物品(即使用于民用)必须获得许可,并且废除了某些美国技术及产品未经许可而出口的例外条款。这些技术和产品包括集成电路、电信设备、雷达和高端电脑等民用产品在内。据了解,相关规则修改将于4月28日在美国《联邦公报》上发布。

美国此次新规,引发国内相关产业对非国产核心零部件供应的担忧。然而,事实上自从掀起贸易争端以来,半导体产业早已经开启了进口替代,而且在上市公司业绩上已经充分体现,北方华创就是例子。或许,这次新的限制条款,更加快了进口替代的进程。

拐点确认,大周期开启

北方华创是国内主流高端半导体装备厂商,主要产品有刻蚀机、PVD、CVD等,射频技术为公司多种半导体设备产品的核心技术。本次收购有利于提高公司射频应用技术水平,增强公司半导体装备产品核心应用技术开发能力,有利于增强公司的综合竞争力和可持续发展能力。

在半导体领域,一季度业绩高增长的不多,但对未来的指引保持谨慎,而北方华创的业绩趋势就更为稀缺了。

2020年一季度营收增长33%,业绩增长33%,在2月疫情对物流、签单延迟影响下,3月起签单已经快速修复,预计一季度为全年低点。最为关键的是,收入前瞻指标大超预期,合同负债增加80%到26亿(订单和合同预收款增加)、预收新增12亿(按照40%预付比例,预计新增订单30亿)。

2020年是国产存储芯片关键年,国产存储芯片产能扩张带动国产设备采购。公司六大客户(长江存储、中芯国际、华力华虹、合肥长鑫、隆基股份、三安集成)扩产持续推进。

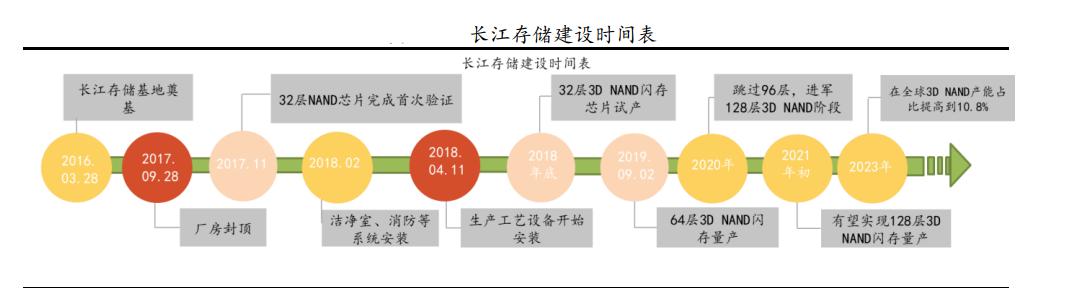

长鑫存储的产品已经在多个头部企业通过验证,今年月产能预计实现翻倍增长,有望达到5万片;长江存储的128层3DNAND以及128层QLC3DNAND闪存(X2-6070)研发成功,并已在多家控制器厂商SSD等终端存储产品上通过验证,产能今年也有望达5万片。

中芯国际、华虹集团先进逻辑制程突破,预计未来设备资本开支持续增加。中芯国际19Q3实现14纳米量产,12纳米完成客户导入。N+1代工艺开始风险试产。预计2020年月产提升至1.5万片,未来将建成月产能7万片先进制程产线。华虹集团2020年1月实现14纳米工艺贯通,28纳米(28LP/28HK/28HKC+)均实现量产。

特别指出的是,4月13日,长江存储宣布其128层QLC3DNAND闪存(型号:X2-6070)研发成功,并已在多家控制器厂商的终端存储产品上通过验证。在业内人士看来,长江存储此次发布QLC的128层3DNAND闪存芯片具有里程碑意义。

相比大公司,长江存储成立短短4年,就已经发布了128层的闪存产品。半导体行业评论员、芯思想研究院创始人赵元闯认为,长江存储此次发布128层产品意味着其朝闪存行业第一梯队迈进。在长江存储的一位合作伙伴看来,128层闪存应该是一个长生命周期产品。长江存储此番越过96层,直接量产128层,是为了加速追赶国际先进,以步入盈利轨道。

无疑,长江存储的设备供应商无疑率先受益。此前,长江存储副董事长杨道虹曾表示,长江存储将尽早达成64层3DNAND闪存月产能10万片,并按期建成月产能30万片的二期工程。据此,2020年将成为国产设备获取订单的最重要时间节点。

一般来说,一家公司的一期设备供应商,会顺理成章地成为其后续项目的供应商。据长江存储2020年1月披露的国际设备采购项目清单,公司中标长江存储12台设备,包括3台刻蚀设备、3台PVD设备、6台炉管设备,预计中标订单额为2亿元。

在核心竞争力的打造方面,2019年研发投入11亿,营收占比接近30%,均为A股科技股最前列,20Q1经营性现金流净额7.2亿,19Q4为-9.41亿,去年同期为-2.5亿,环比、同比均大幅改善。

北方华创还承担着多项国家重大科技专项子课题的研发任务,先后完成了12寸90-28nm制程刻蚀机、PVD、CVD、氧化炉、清洗机等设备的技术攻关工作,相关产品已进入产业化阶段;14nm及更先进制程的刻蚀机、PVD、ALD等集成电路制造设备也在加速研发中,下一步公司将持续推进技术开发及市场开拓工作,以满足下游客户对先进制程设备的需求。

国产替代提速

2018年和2019年中国半导体集成电路累计产量分别为1739.50亿块、2018.22亿块,分别同比分别增长9.7%、7.2%。截止2020年3月,今年中国半导体集成电路产量已累计达508.20亿块,而去年同期产量为345.20亿块,同比增长16%,增速明显加快。

以北方华创所在的行业看,我国已成为全球第二大半导体设备市场,亟需提高设备国产化。2019年全球半导体设备销售额为598亿美元,同比下降7.4%。台湾地区实现销售额171亿美元,同比增长40.6%,一跃成为全球最大的半导体销售地区。中国大陆紧随其后,实现134.5亿美元的销售额,同比增长2.53%。

我国半导体设备市场空间庞大而严重依赖进口,目前国内集成电路设备自给率仅5%,技术含量最高的集成电路前道设备市场自给率更低。进口依赖不仅严重影响我国半导体的产业发展,也对我国电子信息安全造成重大隐患,亟需加快设备国产化进行。

北方华创设备订单量呈现快速增长的趋势,验证了国产替代的加速。根据中国国际招标网数据,2019年长江存储、华虹无锡、华虹Fab6、积塔以及株洲中车对北方华创设备的合计采购量从2018年的23台提升至70台,2020年1季度北方华创中标16台设备。

国泰君安研究发现,仅靠2019年转销订单与2020年开年订单便拉动北方华创2020年IC设备业绩翻倍成长。随着今年下游订单的加速,趋势更加明显了。

北方华创除了可以应用于IC制造领域外,还可以用于光伏、LED、面板以及先进封装等领域。下游光伏、LED、面板等皆处于行业景气拐点时期,预计2020年继续超市场预期。

受益于光伏发电成本持续下降和新兴市场拉动,全球光伏市场保持增长。 北方华创在光伏领域技术先进,关键性的单晶炉设备不断升级换代,在光伏领域位于国内第一。同时公司光伏产品布局十分全面,在光伏领域所需 要的大部分关键生产设备如在线湿法刻蚀机、槽式单晶制绒机、卧式扩 散炉、PECVD 等设备公司均有先进技术且均已实现了进口替代。

当前LED行业供需结构逐渐改善,景气度企稳,并且Mini-LED和MicroLED显示逐渐渗透,预计2020年继续超市场预期。根据公司高管在中国国际半导体照明论坛中的演讲,目前公司积极布局Mini-LED和MicroLED产品。公司多年来深耕高端集成电路工艺装备的研发和产业化,完全能满足新型显示领域需求,能够提供多种新型LED技术路线的芯片端设备解决方案。

另外,在大基金一期以制造为主,兼顾设计和封测的情况下,大基金二期有望加大对半导体设备和材料环节的投入,叠加国内晶圆厂投建高峰来临,设备企业的产品不断成熟和放量,半导体设备领域有望实现更快速的增长。

基于公司的业绩和高景气度,机构上调了目标价和评级。国泰君安认为,根据可比公司估值水平,进一步考虑到公司净利率整体低于可比公司水平,我们给予公司 2020 年 16.14 倍 PS(对应可比公司 2020 年 PS 80%折价),合理估值 197.19 元。与之目标价相近的是中信建投,认为全球半导体设备行业自2019Q4起明显进入新一轮向上周期,疫情虽短期影响终端需求,但新技术的应用只会推迟、不会消失,给予公司目标价197.6元,给予“买入”评级。