2020-04-28 22:35:30

2020-04-28 22:35:30

2020年,全球的神经都因新型冠状病毒紧绷,原本低迷的经济形式近乎进入万劫不复的境地。

尽管如此,中国半导体行业却逆流直上,成为经济下行期少见的上涨焦点。半导体产品,半导体芯片及相关设计,相关元器件,照明相关,封装,材料,设备,分立器件相关,功率半导体等行业相继斩获重磅融资。

以长江小米基金为例,从2020年1月21日电机驱动控制芯片研发商Fortior、射频芯片研发商芯百特微电子完成融资开始,半导体大赛道包括速通半导体、昂瑞微电子、翱捷科技、灵动微电子和瀚昕微电子相继完成长江小米基金的投资,投资领域覆盖芯片制造、芯片供应、无晶圆半导体研发和MCU产品与应用方案提供等多个行业多个领域,其大主题均为半导体大背景下的国产化替代,整个赛道几乎没有受到经济下行和一级市场投融资困难的影响。

伴随半导体高速发展的是多项高精尖技术逐步进入传统大产业链,智能手机产业链便是其中翘楚。中国海量人口基数决定了智能手机的海量需求,而日新月异的科技带来的智能手机周边软件算法和硬件组件的频繁更新,为整个半导体产业链带来了巨大的市场想象空间和技术商业化可能性。

由此切入市场,企业寄希望于影响未来智能手机发展的各个技术路径,窥探大规模运算、软件虚拟化和光学元器件等高科技对智能手机更新换代的影响,尤其现今各家均以超高清镜头摄影搭建产品生态,部分顶部玩家更是将AR、VR等未来技术嵌入硬件解决方案,通过对元器件的未来布局和理解搭建智能手机生态,在智能手机从大增量向小增量大存量进化时期中分得一杯红利。

在这个时间节点上,3D Sensing向高端甚至中端手机机型过渡的方案已经开启,其前置技术TOF和结构光相关的产业也早在3年前便进入资本视野。市场的发展出现过两次标志性事件:

2018年8月,OPPO发布首部搭载TOF摄像头的智能手机OPPO R17 Pro,这是国内真正意义上的第一次手机搭载TOF模组的案例;

2020年3月,苹果公司最新版iPad Pro搭载DTOF技术的深度相机方案推出,3D视觉在消费场景的应用进入全新阶段,而苹果公司DTOF布局AR生态的野心已经昭然若揭,该领域战国割据格局早已形成,vivo、华为、三星、LG和苹果等公司均具备各自的技术优势和市场盘面,对TOF的布局也将从技术商的战术试探真正进入战略攻坚阶段。

由此,凡卓资本通过对3D Sensing领域衍射的TOF、结构光和其他赛道的情况,做出以下几个基本判断:

智能手机的3D感知,TOF+结构光是两大主流方案,TOF有望最终成功突围。智能手机仍将是TOF和3D结构光的主要落地场景,3D结构光覆盖短距离高精度场景,尤其是前置3D结构光,工程交付能力在众多方案中长期处于领先,故被其他方案替代的可能性短期不具备;TOF覆盖AR应用,手势识别等长距离低精度的场景。随着苹果iPad Pro后置DTOF入场,相关的安卓厂商会加速渗透布局,据The Elec报道,华为、三星均会渗透前后TOF模组进入产业链,预计总量不会低于1亿个。

AR生态会由于TOF的快速布局而提前到来,谈AR落地场景不再是完全的空中楼阁。TOF的成本由于苹果iPad Pro后置DTOF的隆重登场而带来的蝴蝶效应会加速下降,而其优质的实时感知能力将成为主流的3D Sensing方案嵌入到除智能手机以外的其他市场中,例如ADAS、机器人、智能家居等,而VR/AR这种对三维感知能力要求极高的场景,将会因TOF的大规模应用而进入普适使用的阶段。

现代大型数据中心的两级脊叶式结构会带来25G VCSEL光模块的爆发,但光通信所要求的工艺极高,信号调制稳定性是关键的关键。该模组的使用会带来大量短距光纤连接的爆发式需求,10G光模块使用的VCSEL方案呈现的红海格局,将由于数据机房光模块升级到25G方案而存在增量释放,释放量级将达到十亿量级。释放该量级并非意味着这些量级都能被国产化消化,突破测试优化的超长周期,解决信号调制稳定性的工艺问题,对创业团队提出巨大的挑战,团队不具备10年以上工艺经验,不具备大厂从业经验(例如Lumentum,Ⅱ-Ⅵ等),实现稳定性大规模量产几乎不可能。

VCSEL25G光模块的爆发受外延片市场的牵连极大,如何破除IQE公司的垄断使得下游拿到低价货源无比关键。三安光电是国内唯一具备6英寸VCSEL外延片产线自建能力的国内长江,另外唐晶量子,全磊光电,新亮智能具备一定能力,但距离实际需求相去甚远。

与半导体其余产业部分相比,国产化替代主体在该行业机会更大。TOF产业链由方案、算法、发射端泛光照明器和接收端近红外摄像头构成,四个产业部分中,方案部分由国外大厂完全统治,包括pmd,AMS, ST, TI, Melexis,Sony,Panasonic等,但泛光照明器领域(VCSEL),国内厂商在10G及以下版本中已达到市场充分竞争,25G也实现小规模量产,部分有实现国产化替代的可能性。材料和外延片方面,在上游的砷化镓,IC涉及到的晶圆代工,虽然大部分仍然由国外大厂完全占据,但部分国内厂商已经进入市场视野。近红外摄像头方面,例如CMOS传感器,除索尼三星外,国内厂商在部分产品型号中具备一定优势。

凡卓认为,上市公司方面:全产业链部分,由于已成功进入全球第三代半导体产业链,并拥有多款核心技术壁垒极高的器件产品,三安光电处于全方面领先的位置,其余还有水晶光电,联创电子。

光学镜头方面,推荐舜宇光学,窄带滤光片环节,推荐水晶光电,光学模组方面,首推欧菲光;

创业公司方面,在VCSEL+激光器芯片领域,博升光电,瑞识科技,柠檬光子,华芯半导体,度亘激光,艾锐光电,武汉光迅,华工科技和唐晶量子均有各自的技术优势,VCSEL赛道方面,创业公司中纵慧芯光消费领域一路领先,通信方面长瑞光电较为领先,武汉敏芯,睿熙光电,太平洋光电也有各自特色。TOF整体解决方案方面,推荐艾芯智能。

追根溯源:3D Sensing如何选择TOF与结构光?

1.TOF —— 汽车安检衍生出的3D感知前沿应用

TOF自2006年从CSEM的MESA Imaging孵化并推出TOF商用产品SwissRanger后,便将相关的技术方案(软件+硬件)都用在了汽车的被动安全检测方面。而后MESA进入Heptagon的怀抱,Heptagon又进入了AMS的战略版图,将TOF升格到了AMS的应用高度。

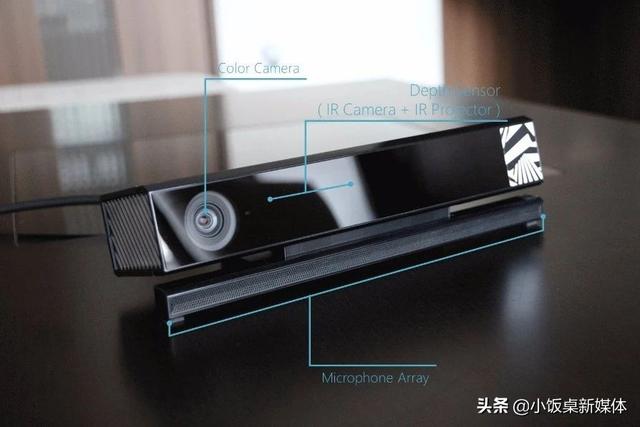

2013年,Kinect V2.0也开始使用TOF技术,采用3DV Systems的TOF技术,这套DepthSense TOF的感测系统发布了全球最小的TOF模组受到市场关注。

TOF于2016年进入智能手机,Phab2 Pro的出现掀开了TOF进入智能手机的路径,pmd+英飞凌的方案得到采用,可以在手机上使用部分的AR应用,但由于稳定性和基础性都较差,该应用并未在市场上引起大的反响。

2017年,华硕发布Zenfone,其搭载的REAL3 TOF成为了业界翘楚,pmd的TOF像素矩阵+英飞凌的SoC基本在业界处于王牌地位。2018年,OPPO在发布TOF相关的OPPO R17 Pro,采用了Sony的方案,vivo发布荣耀V20,采用了同样的TOF方案。自此至今,三星、LG、联想和华为纷纷在主力机型中部署TOF,TOF成为基础标配。

iPhone搭载DTOF

2020年,苹果公司最新的iPad Pro和两款iPhone搭载DTOF,前置人脸识别摄像头则还是沿用3D结构光的技术,借助定制版的CMOS模拟人脸功能,实现AR实景导航应用。苹果的强势入局引起蝴蝶效应,DTOF相关的定位模组2020年面临一定规模的放量将被期待,华为和三星等也会因此次冲击在2020年后陆续在高端机上渗透TOF模组,预计将从5700万部直接上升到1.83亿部。

从渗透率看,2020年苹果、华为和三星的后置TOF渗透率预计分别为21%、20%和5%,出货量分别是4500万、9700万和3500万。其余厂家,包括小米,OPPO,vivo在内分享了剩余的存量,但对总量冲击不大。

2.结构光 —— 智能手机拯救结构光前景,模组搭建直指VR/AR生态

3D结构光在消费领域的商业模式最早可追溯到2009年。以色列PrimeSense搭载3D结构光模组的体感设备Kinect V1.0,该产品上市后迅速引起了市场的强烈反响,尽管准确度、图像分辨率和响应速度均没有达到真正意义的商用级水准,但无碍于3D感测通过结构光的方式进入大家视野。

PrimeSense的研发能力显然跟不上大厂对于3D感测的布局速度,2009年3DV Systems和Canesta纷纷进入微软的战略视野,最终完成收购,并在2013年解除了和一代厂商PrimeSense的产品合作,自研了Kinect V2.0,但仍然无法从根本解决准确度,图像分辨率的水平,导致技术衍生的产品应用并不能很好的解决场景出现的问题,特别是和微软游戏开发团队和硬件团队的技术脱节,导致2017年Kinect彻底下线,3D感测的结构光软硬件耦合方案,出师不利。

Kinect for Windows v2

但智能手机的出现可谓是一物解百忧,尤其智能手机大厂竞争日益白热化,导致各个大厂都希望在自己的下一代产品上添加所有可行的前沿科技与前言应用,3D感测是AR/VR的必经路径,如何在智能手机上提前布局和嵌入硬件模块,成为了大厂争先竞争的关键。但半导体工艺的技术限制导致3D感测很难在小体积和低功耗的手机中成熟应用,大厂的整体解决方案需要有人先吃螃蟹。

率先吃螃蟹的是苹果。2017年Mac World公布全新iPhoneX,苹果第一次将3D结构光模组嵌入终端,将实现3D人脸识别技术作为iPhone下一步的重大战略点,这一标志性事件使得其它智能手机大厂也必须进入布局阶段,以免被iphone甩得太远。

而万物必有因,3D结构光模组核心技术方案来源于Kinect V1.0的PrimeSense,2013年苹果3.6亿美元收购该标的,其后的iPhone XR和iPhone XS全部搭载更新版的结构光模组。国内部分,华为和奥比中光纷纷提出自己的方案,时至今日,小米、华为和OPPO都发布了各自的3D结构光模组智能手机版本。