2020-05-05 20:37:48

2020-05-05 20:37:48

1、叮咚买菜将获新一轮融资,投前估值达20亿美元

信息来源:Dolphin海豚智库

据报道,叮咚买菜即将完成新一轮融资,本轮融资投前估值达20亿美元,预计投后估值将达24亿美元左右,泛大西洋投资集团(General Atlantic)或为领投方。不过,这一消息目前尚未得到官方确认。

作为目前生鲜电商中增长最快的创业公司之一,2019年叮咚买菜的全年GMV超50亿元;2020年2月,单月营收超12亿元。就在不久前,叮咚买菜还官宣了“进京服务”,并称首批将在北京开出18个前置仓,未来还将不断开出前置仓,逐渐达到全城覆盖。

菁财简评:

2019年,多家生鲜电商平台频繁爆出缩减规模的消息,还有些平台在持续“烧钱”难以为继的情况下,只能被迫关门。意外的是,就在整个行业处于低谷之时,2020年初爆发的新冠疫情,让整个行业又战火重燃,“全民宅家”催生的大量需求使一些平台“绝处逢生”。

但是,与前两年走向“风口”不同的是,生鲜电商的此次“风口”是完全被动的、突然的,甚至让有些企业措手不及,一时不知如何应对。

然而,随着疫情的有效控制和社会恢复运转,生鲜电商们获得的“红利”终究会结束。当用户重新回归线下,线上不再是其第一选择时,线上生鲜电商如果不能通过优化供应链、上线更优惠或更优质的选品,即便是已经获取了廉价的“新客”,用户最终还是会离去。

2、千味央厨完成上市辅导,拟登陆创业板

信息来源:冷冻食品

日前,河南证监局发布文件,国都证券已完成对郑州千味央厨食品股份有限公司的上市辅导。报告显示,千味央厨拟申请在创业板上市。

据悉,千味央厨的主营业务,为面向餐饮企业的速冻面米制品的研发、生产和销售。自2012年成立后,品牌一直保持着高速增长发展的势头,基本每年实现20%-30%的增长率,公司2019年净利润为7412.13万元。此外,2018年,千味央厨还获得京东领投、绝味跟投的亿元融资,公司整体估值约10亿元。

当然,除了资本的加持,千味央厨业绩连年增长的背后,在于其完善的产品矩阵。公司致力于中式传统食品的标准化,打造供应链体系中的“超级后厨”,特别是米面制品领域,全国90%的一线连锁品牌几乎都与其有合作。同时,公司还把以油条系列为核心的产品进行了餐饮全场景布局,为去年8月火锅料的上市做足了准备。

二、品牌新闻动态

1、海底捞开快餐店,还卖茶饮、甜点

信息来源:职业餐饮网、红餐网

继西贝开设“弓长张”现炒快餐品牌后,又一餐饮巨头海底捞进军快餐业。海底捞旗下首家快餐厅“十八汆”,早在去年10月就于北京酒仙桥低调开业,店内没有任何的宣传语或海底捞的logo。

天眼查数据显示,十八汆公司的股东为新派(上海)餐饮管理有限公司,持股100%,而新派(上海)餐饮管理有限公司,是海底捞旗下的全资子公司。

据报道,十八汆的主要产品为面食、茶饮、甜品和早餐4大类。其中,招牌炸酱面原价12元,活动价9.9元;甜品一份3元;茶饮定价则在5元-13元之间,小菜免费,人均只需19元。

门店装修简洁,更偏功能性,进一步压缩了开店成本。同时,采取流水线全自助模式,从选餐到结算再到餐盘回收,都由顾客自己完成。大概80平米的店铺,配置5名员工即可。

此外,十八汆的产品工业化气息很强,几乎都是成品和半成品,只需简单加工。比如面条,简单一烫加浇头即可出餐,最长一分钟。其他的甜品、小菜则都是成品,标准化程度相当高。

最后,值得一提的是,海底捞门店也于近期推出春季限定甜品,扩展产品线。甜品共有5款,目前仅在上海的70多家门店销售。

菁财简评:

实际上,餐饮业一直尴尬的是,理论上有数万亿的市场空间,在现实中却是抬头可见的营收天花板。从西北的弓长张到海底捞的十八汆,又何尝不是中国餐饮企业集体焦虑症的一个缩影。

目前开到了768家门店的海底捞,最新的财报显示其翻台率下降,同店销售增长率大幅下跌,一二线城市同店销售增长率甚至出现负增长。除了此次低调开设面馆,早在去年11月,海底捞收购了Hao Noodle品牌,并表示面馆的目标业务能够为集团业务提供协同效应,并符合海底捞集团的战略方向及发展计划。

而此次十八汆的模式,既节省了厨师成本,又提高了效率,利用海底捞强大的供应链优势,相信这个成本会被压缩得更低。但相比标准化程度较高的火锅品类,快餐业的高手云集、多元分散等特征,海底捞的“跨界创业”必将面临不少挑战。

2、便利蜂入局茶饮,最便宜19元/杯

信息来源:中国饮品快报、咖门

日前,便利蜂通过官微宣布入局茶饮,并强调是“新鲜的现调饮品”。据悉,蜂小茬的茶饮系列均属于当下热门款,包括脏脏系列、奶盖、鲜奶、冰沙酪酪,还推出一款茶咖饮品。

原料方面,依托便利店的供应链优势,蜂小茬饮品均采用新鲜水果及短保鲜奶,再配以优选知名产区的中国茗茶打底。价格上,脏脏、奶盖、冰沙系列定价均超25元,其他系列定价大多也超20元。即使存在一些优惠,但预估人均消费也要20元左右。

菁财简评:

纯粹从便利蜂的门店数量来看,布局在北京、天津、上海、江苏等地的700多家门店,已是头部茶饮品牌的规模,具备一定的渠道优势。同时,便利蜂的供应链优势及鲜食品牌效应,也保证了原物料的新鲜与质量,容易形成差异化竞争优势。

而超20元的定价,避开了茶饮10-15元的核心竞争区间,又未及头部茶饮品牌30元水平。但这也意味着,便利蜂的产品要做出比CoCo都可、1点点更高的价值感,才能更有竞争力。

未来,对于检验自身门店数字化能力的便利蜂来说,到底能否经得起市场考验,还要看品牌的带货能力、选址能力和茶饮研发能力等。

3、永辉一季度净利15.68亿,超2019年全年

信息来源:商业观察家

永辉超市发布2019年年报,及2020年一季度财报。数据显示,2020年一季度,实现营收292.57亿元,同比增长31.57%;净利润15.68亿元,同比增长39.47%。其中,线上到家业务实现销售额20.9亿元,同比增长239%。3月份,永辉生活app占到家业务比重提升至56.86%。

而在2019年,永辉超市整年实现营收848.77亿元,同比增长20.36%;净利润15.64亿元,同比增长5.63%。可见,疫情下的20年开篇,永辉的一季度净利润就已超19年全年400万元。

4、农夫山泉正式启动IPO,毛利超60%

信息来源:小食代、36氪、农夫山泉招股书

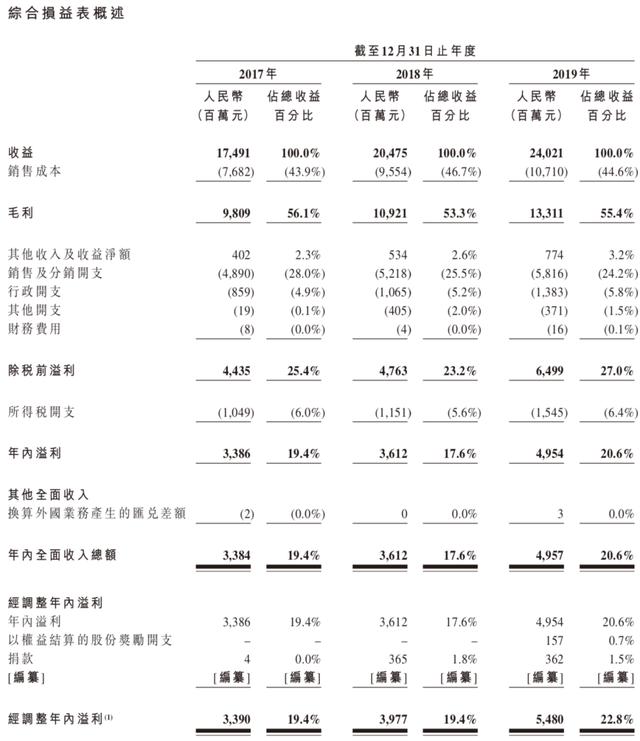

近日,以生产“农夫山泉”饮用水而知名的中国饮料巨头,在港交所发出IPO申请文件。招股书显示,以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额,均居于中国市场前三位。根据弗若斯特沙利文报告,2012年-2019年,农夫山泉连续八年保持中国包装饮用水市场占有率第一。

从下表可以看到,饮料行业拥有相当不错的毛利率,毛利最高的品类“饮用水”,去年为60.2%。同时,在近年不断攻城略地和进军新品类的策略下,2017年-2019年,农夫山泉分别实现174.91亿、204.75亿、240.21亿人民币的收入,增长率17%以上,远高于同期中国软饮料行业5.0%及6.6%的增速,及全球软饮料行业2.7%及3.4%的增速。

文件也显示,2017年-2019年,农夫山泉净利润率分别为19.4%、17.6%及20.6%,远高于同期中国软饮料行业6.9%、7.1%及9.6%的平均盈利水平,及全球软饮料行业3.9%、7.6%及8.5%的平均盈利水平。

此外,根据最新披露,2019年,公司通过经销商分销的收入占总收入的94.2%。截至去年底,农夫山泉通过4280名经销商,覆盖了全国237万个以上的终端零售网点,其中有约187万个终端零售网点,位于三线及以下城市。

5、东鹏饮料冲刺IPO,将成中国功能饮料A股第一股

信息来源:快消、东鹏饮料招股说明书、FoodPlusHub

4月25日,东鹏饮料(集团)股份有限公司向证监会正式递交招股说明书,计划于上交所上市,拟发行不超过4001万股,拟融资14.9亿元人民币,主要用于扩建南部地区生产基地、品牌营销推广、信息化建设、研发投入等。

报告显示,2017年-2019年,东鹏饮料营收分别为28.4亿元、30.4亿元、42.1亿元,毛利率分别为48%、46%、47%。目前,东鹏饮料分为能量饮料、非能量饮料和包装饮用水三类,其中东鹏特饮能量饮料贡献了95%以上的营业收入。

据调查,2019年,我国能量饮料CR4为88%,合计实现销售额377.81亿元,其中红牛市场份额达57%,占据国内能量饮料的半壁江山。而东鹏特饮、乐虎虽是行业老二老三,但距离红牛的市场份额还有明显差距。

对于东鹏饮料而言,面对乐虎的不断追击,和红牛的断层式差距,如何突破大单品限制、渠道和消费场景限制等实现跨越发展,是其亟待解决的问题。而从此次融资用途可以看出,东鹏饮料将通过扩建产能、依靠新零售、建设品牌声势等突破瓶颈。

另一方面,我们可以看看美国魔爪(怪兽饮料)的数据。2002年,怪兽饮料一经推出,就使汉森天然饮料从默默无闻变成增长最迅猛的企,创造十年股价暴涨690%佳绩,并于2015年在美国市场份额达到52.8%,市值过千亿美元。

同时,在东鹏饮料招股书中,对比的是香飘飘和养元饮品(六个核桃)。香飘飘上市前不计税营收24亿,毛利率40.20%,上市市值81亿;养元饮品不计税营收89亿,毛利率47.85%,上市市值610亿;东鹏饮料19年毛利率46.74%,虽然销售收入低于养元,但这些年一直稳定增长,预计2021年上市市值保守估计200亿,冲刺300亿。

6、绝味年报:开店稳健同店高增,美食生态圈初具雏形

信息来源:北京商报、太平洋证券

绝味食品发布2019年年报,公司营收51.72亿元,同比增长18.41%;归母净利润8.01亿元,同比增长25.06%。此前,据周黑鸭年报,其19年营收31.86亿元,同比下降0.8%;归母净利润4.07亿元,同比下降24.56%。据煌上煌年报,其19年则实现营收21.17亿元,同比增长11.56%;归母净利润2.2亿元,同比增长27.45%。

2019年,绝味扩张速度依旧很快,在全国共拥有门店10954家,同比增长1039家,增速10.48%。截至2019年底,煌上煌拥有直营店241家、加盟店3465家。周黑鸭专注于发展自营门店,为1301家。2019年,绝味简单平均后的单店收入为44.94万元,同比增长5.77%。

此外,长期来看,公司致力于打造“美食生态圈”。一方面通过自主孵化餐饮类新项目、新模式试水,为公司主业贡献新的增长点;另一方面通过投资并购等方式,对外输出供应链及管理能力,如入股和府捞面、幸福西饼等,力求成为我国轻餐饮和特色餐饮的加速器。

而针对当下的疫情冲击,绝味预计20年第一季度实现营收10.50-11.00亿元,同比下降4.68%-9.02%;实现归母净利润6000-6300万元,同比下降65.24%-66.90%。

7、香飘飘年报:即饮业务表现亮眼,一季度业绩暴跌

信息来源:咖门、每日财经

香飘飘发布2019年年报,公司整体经营态势良好。2019年营收39亿,同比增长22.36%;净利润3.47亿,同比增长10.39%,现金流也有所增长。

具体来看,旗下冲泡类产品延续了往年的平稳增长,同比增长4.69%,营收29.36亿,占公司总营收的73.8%。即饮品类(液体奶茶和果汁茶)则营收已超10亿元,实现140%的增长。其中,被誉为香飘飘“第二增长曲线”的Meco果汁茶,增长更是达到332%,实现营收8.67亿。

随着近年来茶饮品类消费场景的拓展、即饮便捷属性等趋势,香飘飘已陆续推出牛乳茶、兰芳园以及果汁茶,并不断推出新口味。近期,还上线了季节限定新品芝士乌龙奶盖茶,售价4杯/60元。据香飘飘研发人士介绍,这款新品最终呈现形式和线下门店街饮类似。